之前,正念君将市场非标融资较为活跃的四川、江苏、贵州三地的政府收入以及当地经济情况进行了分析。这三个地方各有特点,分属我国经济发展的领先,中游和落后区域。从一系列的指标来看,这三个区域的差别并不大,但现实情况中,非标债权的履约以及和金融非金机构的信用情况却千差万别。是什么原因造成了这样巨大的差别,是本文想要研究的重点。

-01

三地的基本情况回顾

之前已经分别对江苏,四川和贵州当地经济和财政的情况进行了深入分析,本文先对这些地区的情况进行总体回顾。

5、平台企业的评价

自国家分税制改革以来,地方政府平台企业一直是地方政府实现其公共设施建设的重要平台之一。地方平台企业运行的好坏,直接关系着反映着当地的经济发展情况。

三地平台企业的统计分析

本章节我们将对三地的平台企业整体情况做相应的分析,以期得出结论,到底是什么因素导致了平台企业非标债权的违约。

2、城投核心指标横向比较

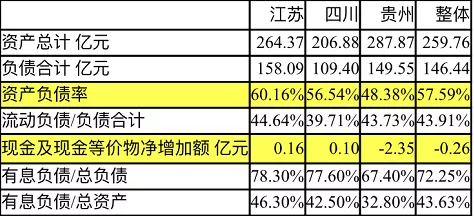

根据前文的分析,本节选取截至2020年6月10日三地城投企业存续的债券数量4162支。将同一发行主体去重处理,删除无财务数据的城投企业,缺失的数据使用该项指标当地的平均数代替。所有数据使用2018年年报数据。最终按区域计算中位数统计结果如下:

中位数统计结果来看,最出乎意料的是贵州大部分指标并不低于全部数据的平均值,甚至部分数据好于江苏。可见,平台企业的财务数据并不能直接反映出城投企业的平均水平。

具体来看,虽然贵州的其他数据指标均与整体值差别不大,但企业的现金及现金等价物净增加额这一项却与江苏,四川和整体差距较大。说明贵州发债城投的现金流非常紧张。本文认为,该项指标可以作为平台企业的判断的重要指标之一。

而其他指标中位数,包括资产与负债,资产负债率,流动负债占比,有息负债占比等指标均不能很好的反映这些发行主体信用风险的差别。