果润正念从2018年创立开始,就研发了“载语(GR-Test)”非标投资决策系统。系统上线接近2年以来,截至2020年8月底已经累计评测270多个非标项目。本文将全面介绍“载语GR-Test”决策体系的整体情况,包括设立的背景,设计的思路,逻辑以及截至到2020年中旬应用情况等。

四、载语(GR-Test)部分指标研究分析:

从2018年10月“载语(GR-Test)”非标投资决策体系从上线以来到2020年8月底,公司共评测非标项目279个,期间共计大的调整2次。需要特别指出:评测体系的得分高,只说明当前从风险和收益的角度考虑该项目更具投资价值,并不是单纯指“风险低”。

(一)评测产品的选取

由于非标项目信息获得具有一定特殊性,以及失效性,公司结合市场情况,选取市场认可度较高的项目,每周集中评测一次。评测结果为最终得分。从产品的选取原则来看,可以认为:

1、管理人出现的频率越高,说明其产品市场化程度越高,非标市场更活跃;

2、产品得分越高,说明其产品越具有投资价值;

3、评测产品数量的多少,大致反映了非标市场产品的多少。

(二)统计结果进行分析:

3、管理人市场活跃度与得分分析

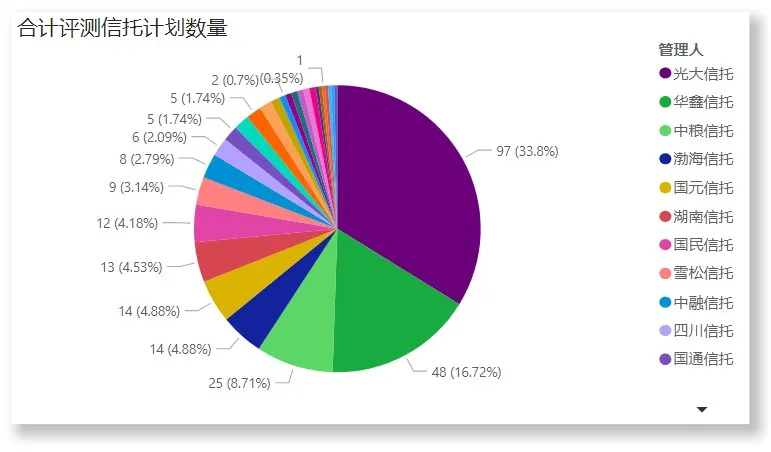

1)合计评测量分析

合计评测量是评测周期内,该管理人被评测的合计信托计划数量。

特别注意:本研究的仅基于市场上可以得到部分信息的信托公司和产品。非市场化和无法获取信息的公司和产品不在研究的范围内。

合计评测的项目中,管理人共有25个。其中评测数量来看,光大信托,华鑫信托以及中粮信托位列前三位,合计占比59.23%。评测超过十支的一共有8家信托公司,合计占比77.7%。从上述分析可以得出以下结论:

a)市场化的非标项目集中在少数几家头部信托公司,2019年以来,主要以光大,华鑫和中粮三家为主。且这三家产品数量差别较大,第二名华鑫信托仅光大信托的一半,而中粮只有华鑫信托的52%。

b)3-8位的信托公司评测的信托计划数量差别不大,分别为渤海信托,国元信托,湖南信托,国民信托,雪松信托。

c)值得注意的是雪松信托2019年6月更名,重组后市场活跃度在提高。

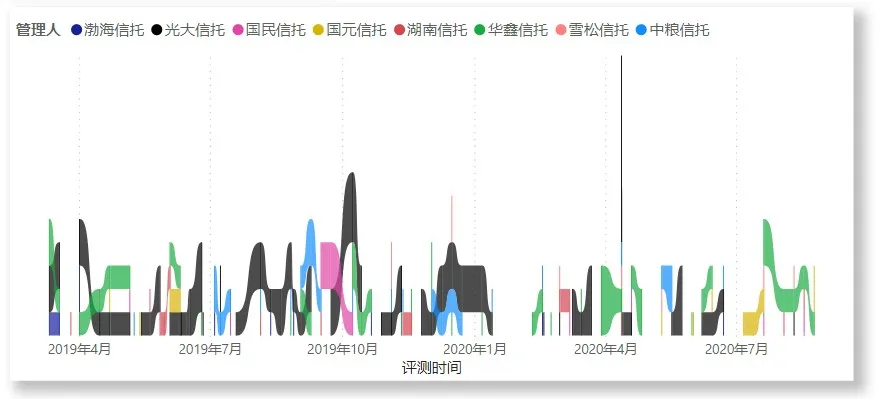

2)随时间的活跃度分析

使用功能区图表可以快速发现随着时间的变化,同一管理人评测的非标信托的数量变化。某一时间点,该管理人Y值越高,说明该管理人评测产品数量越多,市场越活跃。

从前8位的信托公司来看,管理人的市场活跃程度按时间不同而有所变化。市场没有一直高度活跃的信托公司,都有阶段性的高潮与低潮。但排名靠前的管理人与后3-8名有较大不同。

排名靠前的光大,华鑫信托2019年一直较为活跃。特别是光大信托,市场项目多,长期排名第一。但2020年2季度以来,因为项目量大幅度减少,市场活跃度明显下降。华鑫信托2019年上半年市场活跃度高,但下半年有所减弱。2020年二季度活跃程度又开始有所上升。中粮信托则因为政策连续性问题,显现出市场活跃度持续时间较短的态势。

排名3-8位的信托公司活跃度持续时间都比较短,除了国民信托2019年四季度和雪松信托2020年1-4月以及国元信托二季度以外,其他时间这些信托公司的产品供给能力较弱。而上述时间段又恰巧是头部三家信托公司产品较少的期间。时间的活跃度分析可以看出:

a)部分头部信托长期市场活跃。但3季度开始因经营调整,资管新规限制,市场活跃程度开始减弱。

b)非头部信托公司市场化产品供给连续性不足。而且相对竞争力不如头部信托公司。

c)华鑫信托的转型较快,2020年7月中下旬以来市场化产品持续供给恢复较快。

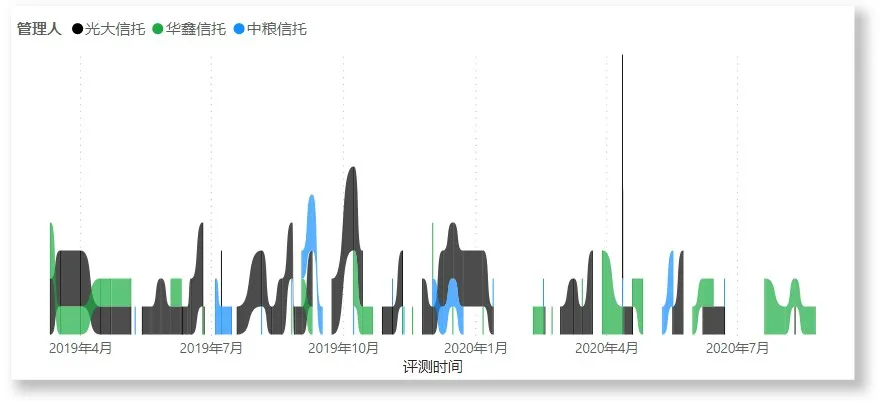

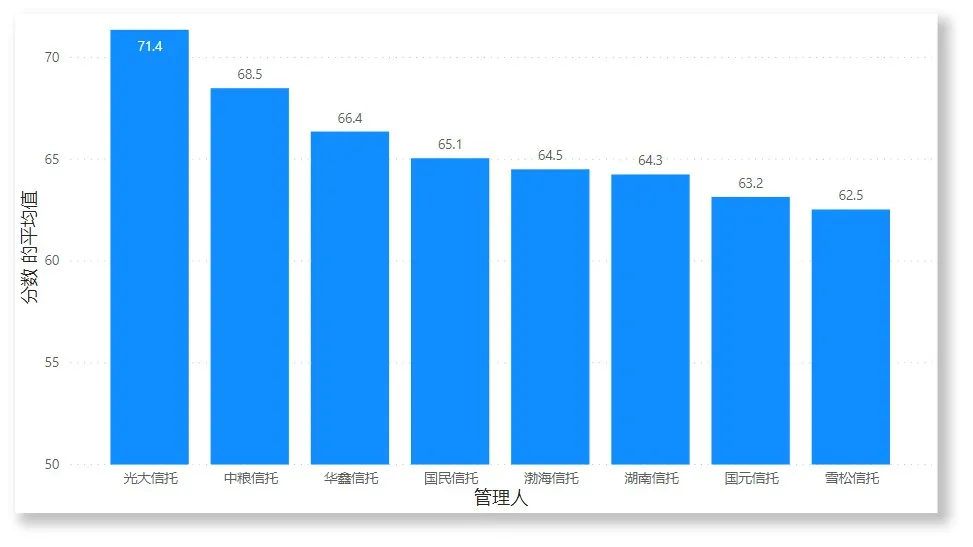

3)项目平均分分析(按管理人)

按评测过十支以上的产品管理人,取所有评测产品的得分的平均数。该图表明,数量最多的头部信托公司其产品也最具投资价值。

4、产品对时间活跃度分析

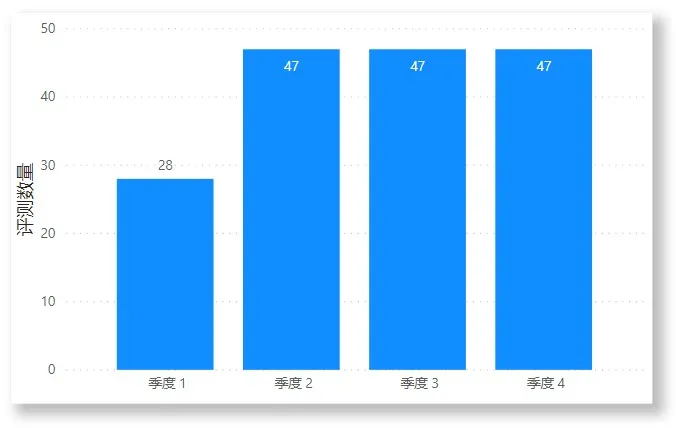

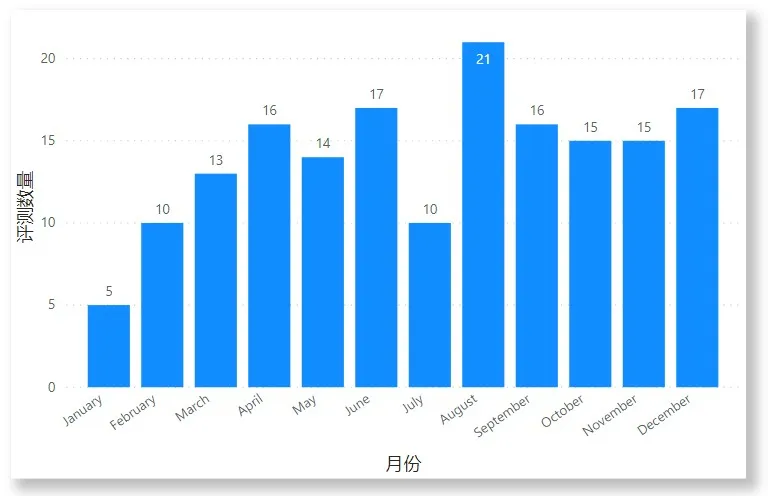

因数据获取原因,选取2019年4月1日到2020年3月31日的时间周期,统计每季度和每月评测的项目数量,得到以下结果:

按季度来看,1季度项目较少,其他季度则项目比较平均,主要考虑到春节的原因,可以认为是季节因素。从月份来看,1月,7月整体项目数量较少。而其他月项目则比较平均。从趋势来看,上半年项目基本是一个逐月增加的趋势,到七月份会因假期原因有所减少。后续几个月项目数量相对比较平均。12月底因为各融资主体资金链比较紧张,项目并未因为节日较多而减少。

注意:所有信息基于信托公司部分公开资料,由于有银保监合规性要求,所有数据仅用于学术研究性目的,并不作为推荐依据,严禁推荐使用,如有研究需求请与我们联系。