前文正念君介绍了贵州省省内经济发展概况,本期正念君将对贵州省地级市财政实力进行分析。

▼贵州荔波▼

04-

地级市财政实力

地级市财政实力应该是地方可以调动的所有资金能力,目前并没有直接的可统计数据。本文数据依然沿用四川省的考察手段,从政府收入总量,总量构成,收入稳定性,债务总量及构成,债务率等方面考虑。

综合财政实力

预算平衡表中的收入合计,包括一般预算以及转移支付等,是衡量地区财政实力的重要指标。与基金平衡表的收入合计之和,再扣除一般预算和基金转移支出。与收入总计相比,由于国有企业经营收入较低,此处忽略不计。

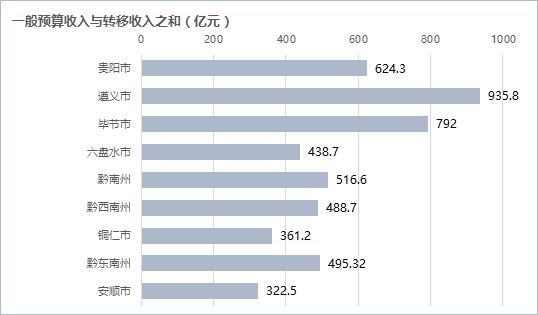

综合收入方面,遵义市居首,为1279亿。考虑到遵义市含茅台酒厂的特别原因,所以数值仅供参考。贵阳市与毕节市同为980亿左右,为第一梯队。第二梯队为三个少数民族自治州,合计收入约为600亿左右。其余城市六盘水接近500亿,安顺最弱,仅400亿左右。

一般预算与上级转移收入之和与综合收入较类似。遵义以935亿高居榜首。毕节与贵阳为第一梯队。值得注意的是贵阳的一般预算收入较毕节低168亿,差距较大。三个少数民族自治州黔南,黔西南和黔东南500亿左右,差距不大。六盘水438亿,铜仁较弱,安顺最差,仅322亿。

基金收入方面,贵阳,遵义较高,为350亿左右,毕节市187亿一个档次。黔南、黔西南则在100亿以上。六盘水,黔东南,铜仁和安顺均不足100亿。

贵州各地级市收入水平不低,综合收入和一般预算收入以及基金收入普遍较高,属于四川省内各市(成都除外)中游水平。

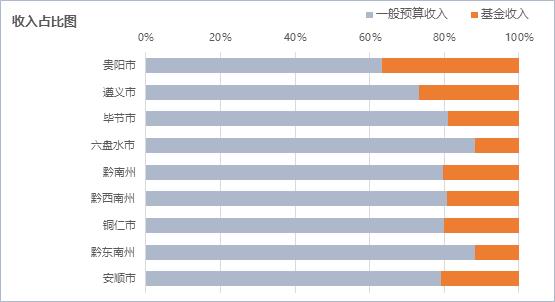

收入结构方面

一般预算平衡表合计收入较高,普遍高于60%。六盘水和黔东南接近90%,说明这些地区土地收入占比极低,基本依靠税收和上级补助。毕节、黔南、黔西南和安顺市为80%左右,土地收入较低,对总体收入影响很小。遵义贵阳市基金收入比例有所提高,分别为26.9%和36.7%。从收入结构上看,除贵阳市基金收入占比较为正常外,其他区域基金收入占比普遍偏低。基金收入占比过低,意味着当地的土地财政收入占比不明显,依靠土地财政资金回笼财政的模式可能不太畅通。

收入稳定性

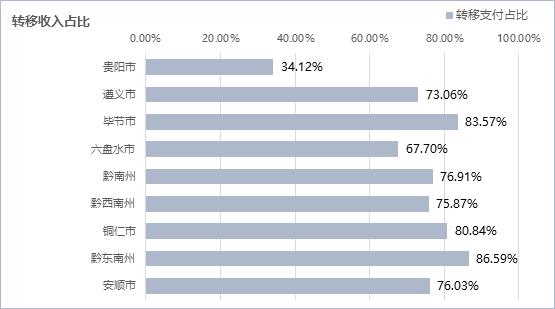

收入稳定性主要是转移收入的比例和税收比例。前者越低越好,后者越高越好。前者越低,表明政府收入中来源于上级返还与补助部分越少,总体收入越稳定。后者越高,表明一般预算收入中税收占比高,未来收入相对稳定,非税收入,例如行政事业收费,罚款等不稳定部分少。两个数据计算的基数不同,不一定必然关联,需要分开考察。

转移收入占比中位数76%。与其他省市相比,除贵阳市以外,转移收入占比普遍较高。最高为毕节市、铜仁和黔东南,超过80%。综合实力较强的遵义也超过70%。转移收入占比高,说明贵州各区县特别依赖上级补助,本地区收入占比较低,收入稳定性较差。

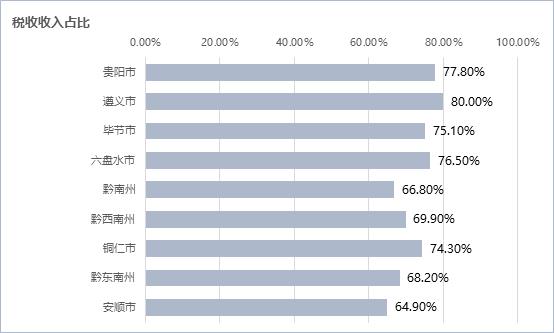

税收收入占比方面依然较低。最高的贵阳和遵义也只能达到80%左右,随着GDP的降低,基本呈现除一个逐步下降的趋势。少数民族自治州整体偏低。最低的还是安顺市。

从二者数据结合来看,江苏省地级市转移收入占比较高,税收占比较低,整体收入不稳定,比较依靠上级补助。综合比较起来,贵阳和遵义转移收入占比低,税收收入占比高,相对比较稳定。安顺、黔东南州税收占比较低,转移占比高,属于非常不稳定地区。其他的城市稳定性中等偏下。