之前,正念君将市场非标融资较为活跃的四川、江苏、贵州三地的政府收入以及当地经济情况进行了分析。这三个地方各有特点,分属我国经济发展的领先,中游和落后区域。从一系列的指标来看,这三个区域的差别并不大,但现实情况中,非标债权的履约以及和金融非金机构的信用情况却千差万别。是什么原因造成了这样巨大的差别,是本文想要研究的重点。

-01

三地的基本情况回顾

之前已经分别对江苏,四川和贵州当地经济和财政的情况进行了深入分析,本文先对这些地区的情况进行总体回顾。

5、平台企业的评价

自国家分税制改革以来,地方政府平台企业一直是地方政府实现其公共设施建设的重要平台之一。地方平台企业运行的好坏,直接关系着反映着当地的经济发展情况。

三地平台企业的统计分析

本章节我们将对三地的平台企业整体情况做相应的分析,以期得出结论,到底是什么因素导致了平台企业非标债权的违约。

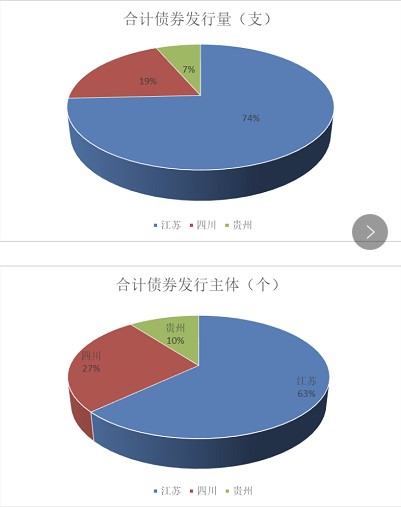

1、 存续债券数量与发债企业数量

一个地区的城投平台的存续债券数量和发债企业数量可以反映该地区的平台企业的质量和金融机构的认可程度,也可以客观上反映出当地平台企业的相对再融资能力。

本文选取截至2020年6月10日,三地城投企业共有存续债券数量4162支。合计债券发行量来看,江苏数量呈现压倒性优势,接近占到四分之三,四川和贵州合计约占江苏的三分之一。而四川的债券发行数量又是贵州的两倍以上。发行主体数量统计结果上也有类似的情况,江苏占63%,遥遥领先。四川占到27%,而贵州只占10%。平均发行债券数量上看,江苏依旧排名第一,比第二名的四川高出3.3支债。贵州与四川差距相对有所缩小。

上述数据可以看出:江苏的城投平台多,而且龙头企业实力很强。呈现出平台企业受资本市场高度认可的情况。四川的城投平台企业比较受资本市场认可,但与江苏差距很大。相对而言,贵州的城投平台受欢迎程度最低。四川和贵州的平台企业实力弱一些,但差距不太大。