在上一篇文章《三省财政情况与平台非标债权分析》中,我们对比分析了三省(江苏、贵州、四川)城投平台的部分数据,总结了城投非标债权的信用风险点以及。本文我们将以全部发债城投债为样本,分析城投平台的相关数据。

一、城投平台统计数据概览

本节以万得所有发债城投为样本数据,分析统计城投平台的整体数据情况。城投债发行主体认定标准以中债为准。

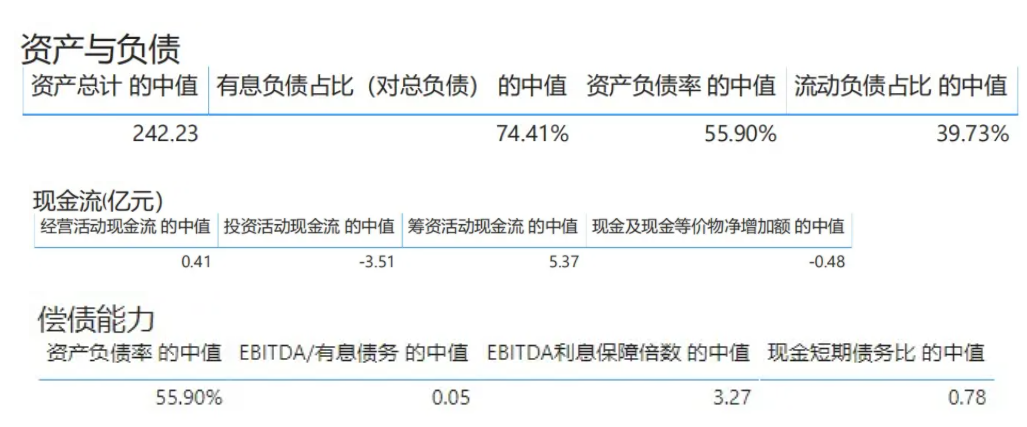

1、资产负债和现金流和偿债能力相关指标的中值

与前文一样,主要指标平均水平采用中位值衡量。因为城投平台盈利并不是主要目标,因此本文主要还是考虑其资产负债表和现金流量表的指标。

资产负债角度来看,城投平台资产规模为242亿,资产负债率不到56%。流动负债比例不到40%。现金流角度来看,净现金流为负,经营活动现金流为正。投资活动现金流为负,筹资活动现金流为正。偿债能力上看,EBITDA/有息债务的中值为5%,即可以认为,有息负债可覆盖的综合成本中值为5%。从统计结果来看,上1/4值为2.7%,下1/4为8.3%。

利息保障倍数的中值为327%,整体保障倍数较高。

2、指标的相关性分析

对于重点关注的部分指标,我们可以用指标的相关性来进行观察,以减少观测的数量,并得出相关指标的关联性。我们将关联性分为两种,将关联性高于0.9或低于-0.9的两个指标属于强关联性。将关联性在0.8-0.9和-0.9- -0.8区间的两个指标属于较强关联性。其他值范围我们定义为关联性较弱。从关联性的数据上看,我们有以下结论:

1)资产规模与大量指标存在较强或强关联性,其中表现为强关联性的是负债和流动负债。较强关联性的为投资活动现金流和有息负债的子项。但资产规模与现金流净额以及其他相关偿债指标包括现金短期债务比,EBITDA利息保障倍数,EBITDA/有息债务等关联性较弱。即资产规模大的平台企业负债量较高,投资活动净现金流越低。但企业的整体现金流状况以及偿债指标并不会随着资产规模的扩大而提升。

2)投资活动净现金流和筹资活动净现金流呈现较强的负相关性。即投资活动净现金流越差,则筹资活动净现金流越好。因为平台企业要承担大量的基建和固定资产投资的业务,需要大量的资金,所以二者呈现出较强的负相关性。

3)偿债能力与现金流,资产、负债等各方面指标并没有较强和强的相关性。这意味着平台企业的偿债能力关联性并不强。企业的偿债能力并不能通过资产负债规模大小,现金流状况来反映。