在上一篇文章《三省财政情况与平台非标债权分析》中,我们对比分析了三省(江苏、贵州、四川)城投平台的部分数据,总结了城投非标债权的信用风险点以及。本文我们将以全部发债城投债为样本,分析城投平台的相关数据。

一、城投平台统计数据概览

本节以万得所有发债城投为样本数据,分析统计城投平台的整体数据情况。城投债发行主体认定标准以中债为准。

3、资产指标与其他指标的关联分析

(由于资产总计大于6000亿的城投平台不超过5家,本节讨论默认不包含资产规模超过6000亿的平台。)

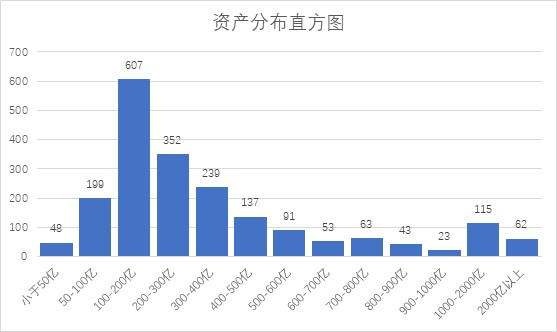

1)资产规模的分布统计

资产规模的分布来看,资产规模100-200亿的企业最多。资产规模低于500亿的企业占到四分之三左右,而1000亿以下企业占比超过90%。

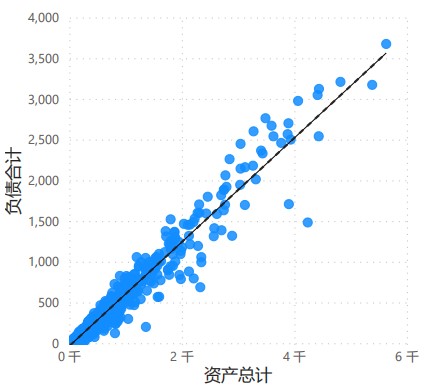

2)资产规模与负债的关系

资产与负债的散点图呈现明显的线性关系。对上述数据采用线性拟合,得到斜率为0.6603,R2值为0.981,线性拟合较好。从上述数据结果,我们可以有如下结论:所有城投平台企业的资产负债率倾向于控制到66.03%。从一般的认知而言,资产负债率低于70%均不会认为债务率过高。但太低,则又说明城投平台公司的杠杆运用能力有限。所以,结合前述中值,本文认为,无论城投平台公司大小,资产负债率最优区间为55.9%-66.03%。

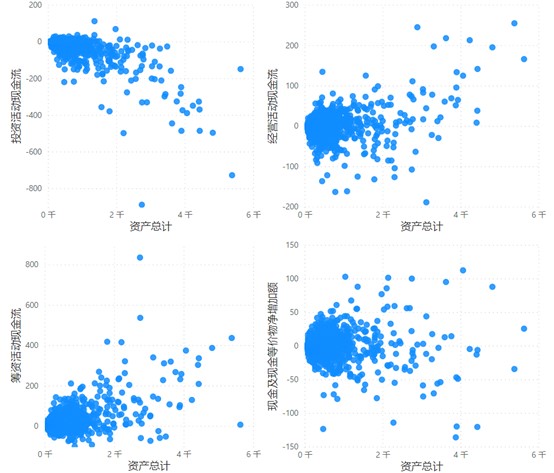

3)现金流与资产规模关系

投资活动现金流随着资产规模的加大开始明显降低,说明大平台投资量更大,因此投资活动净现金流更小。与之相对的是经营活动净现金流与资产规模有一定的正相关关系,在资产规模2000亿以上,这种关系更加明显。筹资活动净现金流则随着资产规模的加大有缓慢提升的趋势,说明大平台的融资能力更强。但总体而言,线性关系不明显。

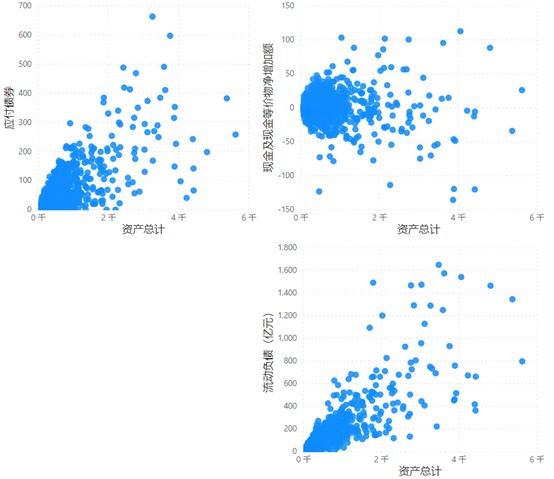

4)其他指标与资产规模的关系

本文选取了流动负债,现金流净值与债券余额三个指标,考察他们与资产规模的关系。图中情况可以看出,这三个指标与资产规模并没有明显的线性关系。而净现金流则体现出更大的非线性。应付债券与资产规模的线性关系位于两者之间。