在上一篇文章《三省财政情况与平台非标债权分析》中,我们对比分析了三省(江苏、贵州、四川)城投平台的部分数据,总结了城投非标债权的信用风险点以及。本文我们将以全部发债城投债为样本,分析城投平台的相关数据。

四、城投平台的行政级别视角

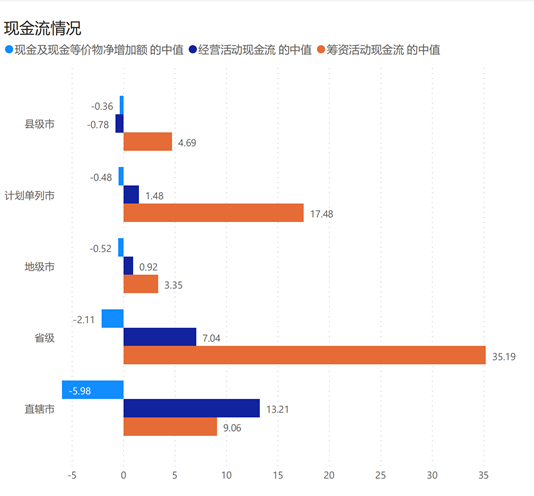

3、现金流情况

所有类别现金流净值中位数均为负。经营活动现金流净值的中位数只有县级市为负,其他均为正。筹资活动现金流省级和直辖市,计划单列市平台好于地级市和县级市平台。但县级平台的指标则略好于地级市平台。

从上述情况分析有以下初步判断:

1)每个级别的平台现金流净值中值都为负。省级(包括直辖市)平台的净现金流情况弱于地级市和县级市平台。

2)通过经营实现现金收入的能力方面,省级(包括直辖市)和计划单列市平台优于地级市和县级市。

3)资金筹措能力方面,省级和计划单列市平台较强,县级市平台和强于地级市。

4、数据分散程度

数据分散程度的分析有助于我们理解中位值在多大程度上代表了数据整体的水平。本文考察了上述数据的标准差。标准差越大,则说明中位值越难以代表所有数据的特征。

根据我们的研究发现:

1)直辖市平台的数据除资产负债率,流动负债占比,现金流净额外,其他值标准差都较大,远大于其他平台级别对应指标。

2)资产负债率,流动负债占比,现金流净额,以及除直辖市外的其他现金流指标都有较低且接近的标准差。

5、小结

通过上述平台级别的财务数据分析,我们有以下结论:

1)直辖市平台的财务指标有很大的分散性,可以认为各家平台的经营情况差别较大,共性不强,难有统一的评价结果。

2)省级平台(包括直辖市)倾向于长期负债,且现金覆盖能力较强。而市级平台(地级市,县级市)则倾向于短期负债。

3)省级平台较其他平台有更强的融资能力,依靠自身偿还债务的能力更强。

4)地级市平台融资能力弱于县级市平台,但依靠自身偿还债务的能力略强于县级市平台。

5)计划单列市各项指标基本位于省级和市级之间。