前言

随着“房住不炒”的政策继续深化,在地方政府和监管机构各项限购,限售,限贷政策的限制下,地产行业迎来了较为持久的调控周期。但即便如此,房屋建设与销售依然是国内第一大产业,支柱行业。短时间内,由于地方政府土地财政和其他投资品的匮乏,难有替代产业取代其地位。但本轮调控下,中小地产商却受到了明显的冲击,行业也出现了大量的并购与重组案例。时至今日,能够通过非标和标准化债权融资的房地产企业,除一、二线核心地段项目的开发商外,大量集中在头部民营房地产开发商。因此,对头部民营企业的深入分析很有必要。本文将从地产项目的逻辑分析思路,头部房企的分析评价思路以及各头部房企的具体经营情况等方面,对头部民营房企进行分析和评价。

二、头部房企分析

1、恒大地产集团有限公司(以下简称恒大地产)

1)公司治理与经营概况

a治理:

恒大地产注册资本39.40亿,大股东为广州市凯隆置业有限公司,持股比例63.4552%,穿透后实际控制人为许家印。

b 业务类型与范围:

2019年,恒大地产房地产销售占比97.28%,其中住宅板块占比90.34%。业务范围遍布全国,截至2020年6月末,公司在228个主要城市拥有住宅地产项目739个。其中一、二线城市规划建筑面积占比50.68%,土地储备面积一、二线城市占比47.97%。项目储备规模较大的城市包括烟台市、重庆市、成都市、乌鲁木齐市、昆明市、贵阳市、肇庆市、兰州市、黄冈市和长沙市等,合计占比32.81%。公司在建项目面积的前十大城市分别为重庆市、成都市、佛山市、烟台市、长沙市、贵阳市、昆明市、海口市、济南市和宁波市,合计占比为24.99%,整体业务比较分散。

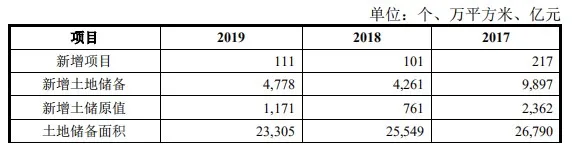

2)业务与资产规模

a 资产与收入规模

2019年报,公司资产规模1.86万亿元,收入4264.7亿元,规模与收入常年排名前三。销售收入2019年较2018年4,365.52亿元有所降低。销售区域分布上,2019年全年,华中和华南收入占比分别为31%和33%。华北22%,华东17%。一、二线城市销售金额占比为58.7%。收入来源上,三、四线城市占比不低,华东区江苏、浙江、上海占比较小。

b 业务扩张速度

公司土地储备面积,2017年到2019年呈现逐年减少的趋势。2017年,2018年,2019年存货分别为8,964.05亿元、10,081.34亿元、11,976.55亿元,占总资产的比重分别为57.09%、61.64%、64.34%。净现金流方面,2017到2019年分别为-379.41亿元,-301.48亿元,17.24亿元,整体有所改善。上述数据可以看出,恒大地产从2017年开始,整体业务扩张速度有所放缓。但存货占比有所提高,还是值得注意。

3)金融市场认可度

中诚信评级有限公司评级AAA稳定,标普评级B+负面,惠誉评级B+负面,穆迪B1负面。负债结构方面,流动负债占比在提高,从2017年底的74.09%,增加到2020年6月底的78.22%。一年内到期的非流动负债占比逐步降低。2019年底银行贷款2405亿元,占有息负债比例42.8%,未超过50%。2019年平均加权融资成本为8.99%,同比增长0.86个百分点。

合计债券余额476.7亿,2020年内到期金额为0,行权金额为195亿元。债券类别为公司债和资产支持证券。

恒大地产作为头部房企,长期受市场关注。2020年9月恒大海外债券发生了价格剧烈波动,导致国内债券价格大幅度波动,19恒大01收盘价曾跌到74元,收益率到64.69%。近期大部分恒大债券收益率10-20%,19恒大01的行权收益率仍然在30%左右,属于高位。另外,恒大近期由于重组深深房短期内受阻,面临较大的对赌压力。虽然部分投资方同意长期持有股权,但是否有其他附加条件并未披露。

4)小结

万达出售资产后,恒大地产体量与收入长期位居中国地产开发商排名前3。业务范围遍布全国,三、四线城市业务量不少,一、二线城市业务按金额计算勉强占到50%左右。近年来,公司适当控制发展速度,现金流有明显改善。但前期开工量较大,存货指标较高,导致经营压力仍然不小。海外市场评级机构对恒大地产展望基本为负面,认为其大概率会受本次重组失败拖累。金融机构则对其比较矛盾。一方面,作为规模头部前三的地产公司,这样的公司不贷款,还能贷给什么样的企业。另一方面,前期的快速扩张确实给公司造成了比较大的财务压力,继续恶化甚至造成信用违约并不是完全没可能。