前言

随着“房住不炒”的政策继续深化,在地方政府和监管机构各项限购,限售,限贷政策的限制下,地产行业迎来了较为持久的调控周期。但即便如此,房屋建设与销售依然是国内第一大产业,支柱行业。短时间内,由于地方政府土地财政和其他投资品的匮乏,难有替代产业取代其地位。但本轮调控下,中小地产商却受到了明显的冲击,行业也出现了大量的并购与重组案例。时至今日,能够通过非标和标准化债权融资的房地产企业,除一、二线核心地段项目的开发商外,大量集中在头部民营房地产开发商。因此,对头部民营企业的深入分析很有必要。本文将从地产项目的逻辑分析思路,头部房企的分析评价思路以及各头部房企的具体经营情况等方面,对头部民营房企进行分析和评价。

二、头部房企分析

3、世茂集团

1)公司治理与经营概况

a 治理

大股东及实际控制人为许荣茂,持股比例为69.6%。

b业务类型与范围

物业销售收入占比95%,开发个数

2)业务与资产规模

a资产规模

2019年末,公司总资产4715亿元,销售收入1115亿,合约销售金额2600亿,位居行业第9。销售区域分布上,公司福建、福州占比12.9%,超过10%。销售收入5-10%的城市6个,分别为绍兴、泉州、佛山、北京、南京和苏州。之后的8个城市销售收入占比低于5%,主要为青岛、成都、厦门、济南等。前15个城市销售额占比71%,相对比较集中。销售额排名靠前的主要是福建、浙江和江苏以及主要省会城市。

b业务扩张速度

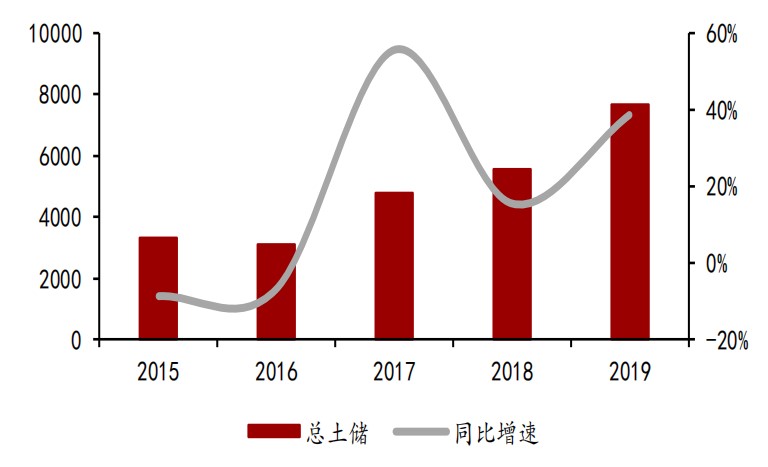

截至2019年末,世茂集团的总货值逾1.3万亿元,区域布局上,公司大湾区(包括香港)总货值约3800亿元,占比29.2%,主要分布在香港、深圳、广州、珠海、佛山。长三角总货值约3300亿元,占比25.4%,主要分布在上海、杭州、南京、苏州、宁波。华北地区及福建地区占比各超2000亿,占比分别17.9%和16.5%。按城市等级看,新获取土地资源面积一、二线城市占比62%。

数据来源:西南证券

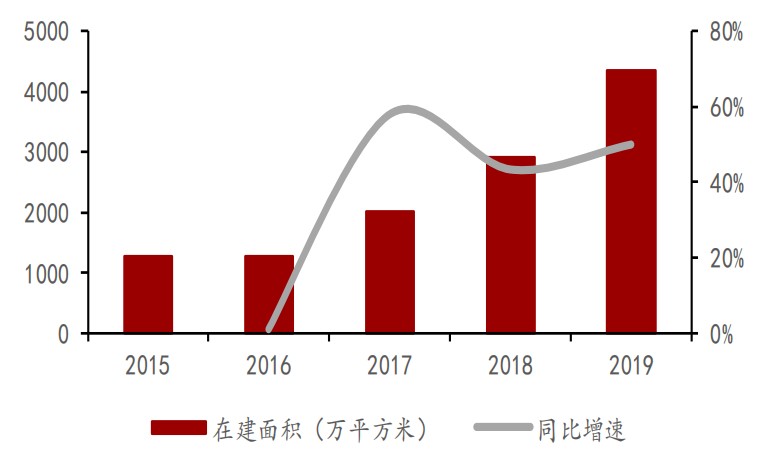

土地储备面积和在建面积增速都超过40%,公司整体业务仍扩张较快。2019年净现金流86亿,相较2018年有所下降。2019年存货与资产占比69%,较2018年的66.7%略有上升。

3)金融市场认可度

世茂集团主体信用评级AAA,标普和穆迪对世茂集团主体评级分别为BB+和Ba2,惠誉评级为BBB-。流动负债占比72.5%,较2018年68.9%上升约4个百分点,整体占比较高。公司有息负债1265亿,较2018年的1091亿上升15.9%。其中长期借款897亿。2019年加权平均融资成本5.6%,较2018年有所降低。2019年底,公司合计债券余额233亿,年内到期金额117亿,短期债券约占50%。

公司近期市场无负面新闻。

4)小结

世茂集团属于国内排名前十的地产开发企业,但短期内还不属于前三。2019年并购泰禾,使得公司资产体量有进一步的提升。世茂地产福建区域占比较高,但总体仍然比较分散,二、三线城市居多。公司业务扩张速度较快,资产端和负债端上升速度较快,但现金流较好,融资成本不高,整体较为健康。