四、地级市财政实力

地级市财政实力应该是地方可以调动的所有资金能力,目前并没有直接的可统计数据。本文数据依然沿用四川省的考察手段,从政府收入总量,总量构成,收入稳定性,债务总量及构成,债务率等方面考虑。

收入结构方面

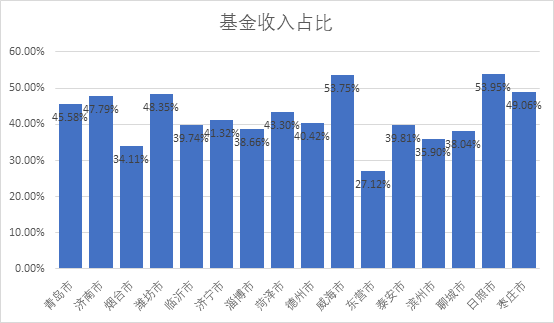

基金收入占比上,烟台和东营市最低,不到40%。其他城市都在40%以上。40%左右的城市有临沂、济宁、菏泽、德州、泰安、滨州和聊城。经济领头羊青岛和济南市约为50%,属于较为健康的区域。基金收入占比较高的城市包括淄博市(超过60%),威海和日照市(超过50%),这些城市比较依赖于土地出让收入。

收入稳定性

收入稳定性主要是转移收入的比例和税收比例。前者越低越好,后者越高越好。前者越低,表明政府收入中来源于上级返还与补助部分越少,总体收入越稳定。后者越高,表明一般预算收入中税收占比高,未来收入相对稳定,非税收入,例如行政事业收费,罚款等不稳定部分少。两个数据计算的基数不同,不一定必然关联,需要分开考察。

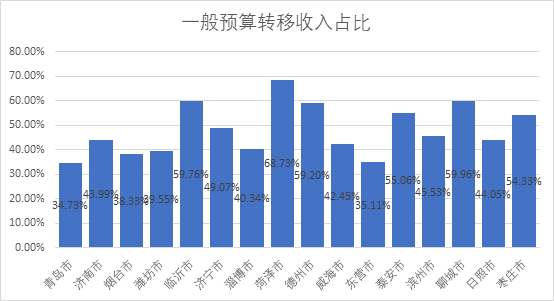

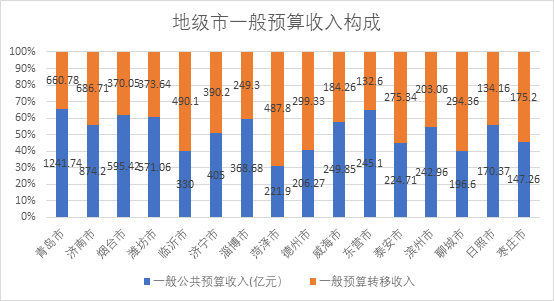

一般预算转移收入占比上,中位数为44.79%,排名与GDP排名类似。青岛、济南领先遥遥领先,烟台、潍坊、临沂、济宁、淄博、菏泽较为接近。其他城市比例较为接近。当年一般预算收入上与前述指标类似,但临沂,菏泽市排名较为靠后,说明其政府收入来源不是特别稳定,值得关注。类似的,在转移收入上,临沂市和菏泽市的收入也属于中游城市中较高的,比较依赖于上级政府的支持。另外转移支付占比较高(超过50%)的还有德州市,泰安市,聊城市和枣庄市。

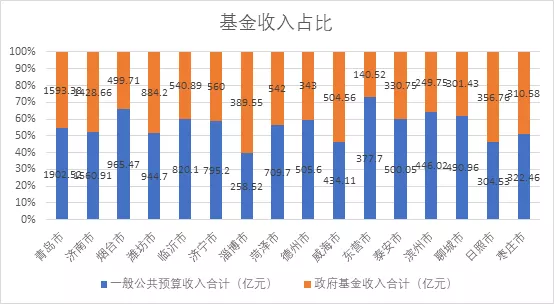

基金收入金额和GDP有一定的关联性。即越发达地区,卖地收入越高。青岛市、济南市超过1000亿。潍坊市884亿。其他500亿左右的城市有烟台市,临沂市,菏泽市和威海市。其余城市基金收入大致在300-440亿之间。值得关注的是烟台市政府基金收入整体排名不高,仅排在中游。其他基金收入与GDP排名差距较大的还有淄博市。另有一些GDP总量较小的地区,土地收入较高,包括威海,菏泽和济宁市。

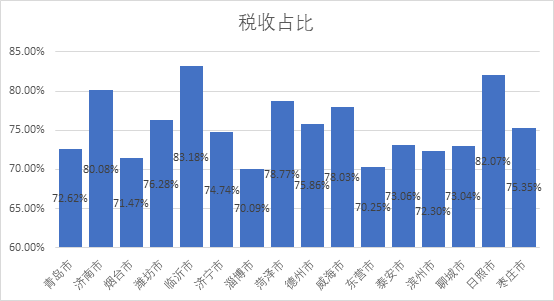

税收收入占一般预算收入比例中位数是75.05%,整体较高。大部分城市税收占比在70%-80%之间,分布在较为均匀。但超过80%的城市并不多,仅3个(为济南市,临沂市和日照市)。说明山东省的财政税收收入来源占比一般,但整体差距不大。

从二者数据结合来看,山东省地级市转移收入中等,税收占比中等,整体收入稳定性中等。综合比较起来,济南市,日照市税收占比高,转移收入占比小,收入最为稳定。转移收入不高,税收收入占比也不到80%的城市主要有青岛、烟台、潍坊、淄博、威海、东营等城市,这些城市经济基础较好,收入来源稳定性次之。转移收入占比高,税收收入占比低的城市收入来源最为不稳定,主要有泰安、滨州、聊城和枣庄市。