四、地级市财政实力

地级市财政实力应该是地方可以调动的所有资金能力,目前并没有直接的可统计数据。本文数据依然沿用四川省的考察手段,从政府收入总量,总量构成,收入稳定性,债务总量及构成,债务率等方面考虑。

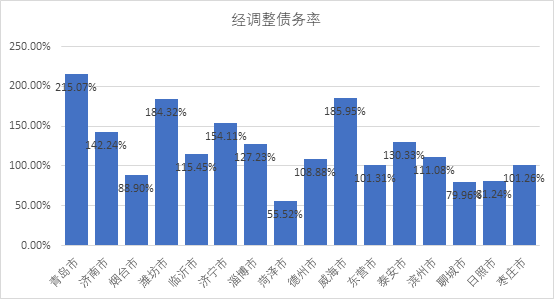

经调整负债率

本文选取的负债率计算公式为:经调整债务率=(政府债务余额+发债城投负债)/(公共预算收支平衡表合计收入+政府基金收支平衡表合计收入-公共预算收入转移支付-公共预算收入调出资金-政府基金转移支付-政府预算调出资金)

数据方面,经调整债务率中位数113.26%,整体不高。除青岛市外,均未超过200%。相对江苏而言,债务率较低。有四个城市债务率低于100%,其他城市主要集中在100-150%之间,说明整个地区举债水平不算高。较高的城市有青岛市,潍坊市(184%)和威海市(185%)。

整体财政能力评价

省内比较中,从单个城市来看,青岛市、济南市政府整体收入较好。基金收入占比,税收收入占比尚可,但债务负担较重,尤以青岛市较为突出。

烟台市比较特殊,财政实力与GDP相比显得较弱,但来源相对稳定,不特别依赖于基金收入。债务压力不大,城投发债的量也较小,发展属于相对收紧的态势。

潍坊市收入总量不低,但基金收入占比较高,收入稳定性一般。债务量和债务率省内相对较高,较为激进。与之类似的还有威海市。

临沂市与潍坊市收入差距不大,但较为依赖转移支付,收入来源稳定性一般。债务规模较小,压力不大。与之类似的还有德州市。

济宁市整体收入不差,基金收入占比不高,收入相对较为稳定。但债务压力略大,债务率略高。

淄博市各项指标较为中性,除税收占比略低外,其他指标并没有明显差距,整体情况较好。与之类似的还有东营市,日照市和滨州市。

菏泽市收入水平较好,但比较依赖转移支付,收入稳定性较差。债务量不大,债务率偏低,总体情况一般。与之类似的还有泰安市,聊城市和枣庄市。