山东省县级市近年来非标市场较为活跃。作为国有经济占比较高的省份,它与集体性质占比较高的江苏省情况既有相似性,又有区别。本文将对山东省县级市整体情况进行评价,并对市场较为活跃的区市县情况进行分析。

三、各县市情况概略

结合山东各区县的情况来看,GDP体量不低,但各区县差别较大。相对而言,济南和青岛的下辖区县经济整体实力较强,财政收入也较高。但这些城市债务总量也是最高的。临沂县GDP增速为负,说明发展遇到了明显问题。而GDP同比增速也有接近三分之二的城市为负,各区县经济发展增速放缓明显。

财政收入整体不高,超过半数的区县合计财政收入和一般预算收入合计都不到100亿。而且各区县税收收入占比不高,基金收入两极分化,部分区县依靠转移收入较为严重。

债务总量和调整债务率上整体不高,因为不少区县因未公开发债,导致大量城投有息债务未能计算在内。

四、非标活跃重点区市县情况

本文选取非标市场较为活跃的山东县级市区27个,对其整体情况进行研究。

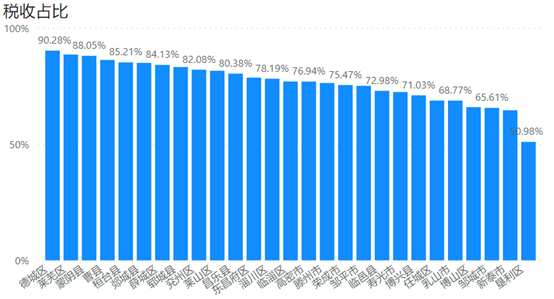

4、收入稳定性

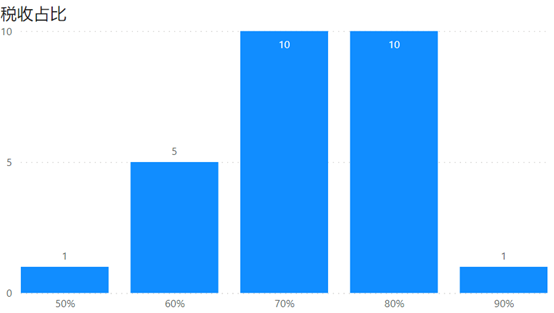

税收占比方面,大部分地区集中在70%-90%。税收占比低于70%的有六个城市包括东营市垦利区,淄博市博山区,济宁市任城区、邹城市,威海市乳山市,泰安市新泰市。这些城市的税收占比相对偏低。

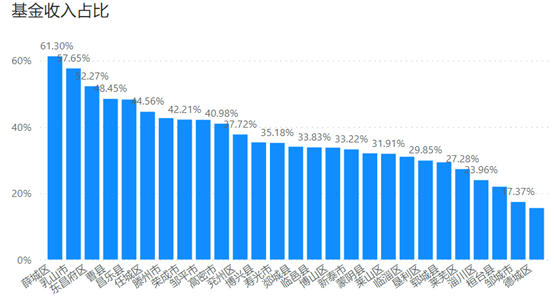

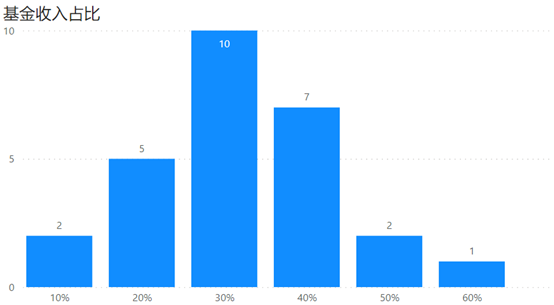

基金收入占比方面,重点区域县市仍然偏低。有23个城市占比不到50%,大部分占比在30%-50%之间。值得注意的是有7个城市基金收入低于30%,包括德州市德城区,济宁市邹城市,淄博市桓台县、淄川区;东营市垦利区,济南市莱芜区,菏泽市郓城县。

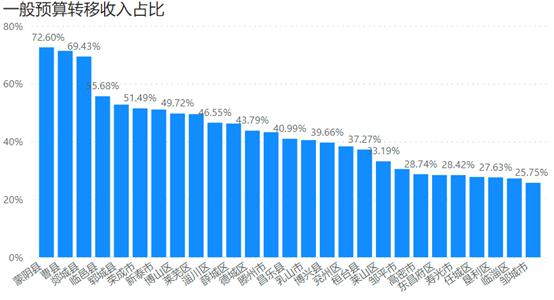

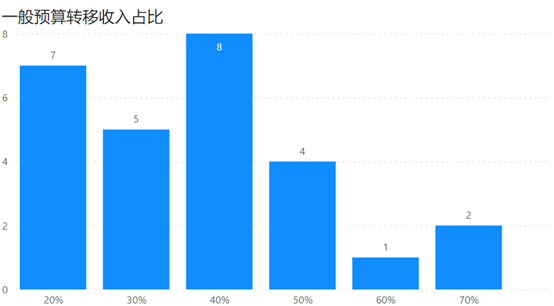

一般预算收入占比方面,整体不高,不太依赖上级转移支付。但有3个城市转移支付占比超过60%,临沂市郯城县,蒙阴县,菏泽市曹县。

小结,从收入稳定性指标来看,东营市垦利区和济宁市邹城市相对较弱。两个城市的税收占比和基金收入占比均偏低,收入稳定性较低。德州市德城区,济宁市邹城市基金收入占比不到20%,过低,土地出让量有一定的问题,土地财政发展逻辑受限,值得关注。菏泽市曹县和临沂市蒙阴县转移收入占比超过70%,过度依赖上级财政,值得关注。