在上一篇文章《三省财政情况与平台非标债权分析》中,我们对比分析了三省(江苏、贵州、四川)城投平台的部分数据,总结了城投非标债权的信用风险点以及。本文我们将以全部发债城投债为样本,分析城投平台的相关数据。

五、城投平台的地域特点

3、各省平台企业经营情况

地区企业的经营情况的衡量,主要从资产情况,偿债能力和现金流情况三方面来比较。而衡量数值为中位值。

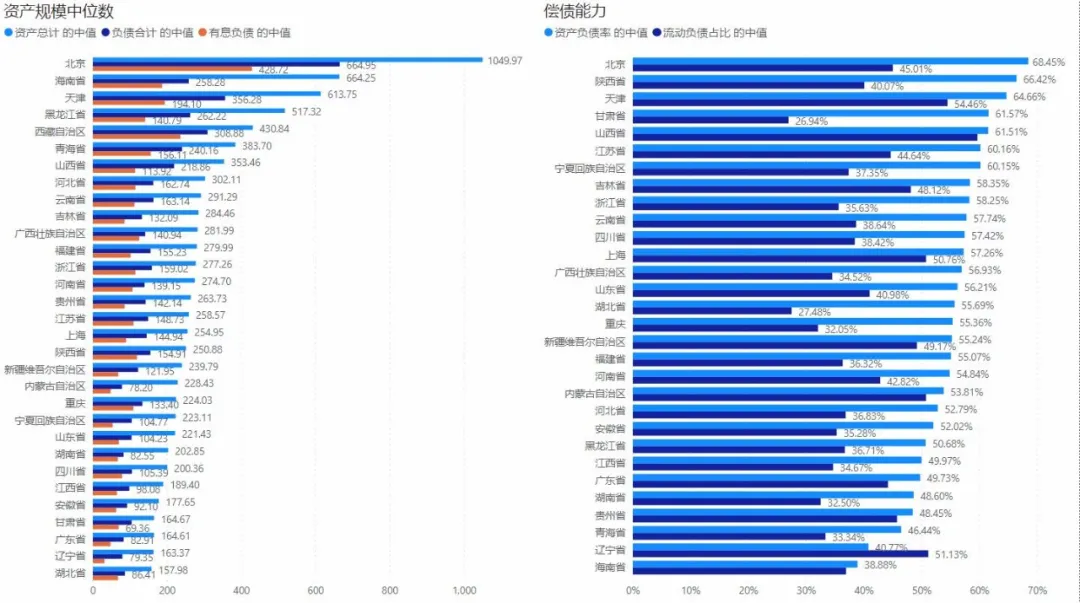

1)资产与负债规模

北京、海南、天津、黑龙江和西藏分列前五。除北京较发达外,其他省份经济发展均比较靠后。这是因为当地平台企业为了融资而作了资源整合,形成了较大的企业资产规模有关。负债和有息负债规模虽然不和资产规模完全相关,但也类似。资产规模排名靠前的省份(有息)负债规模也排名靠前。值得注意的是非标市场相对较为活跃的湖北省企业单体规模排名靠后。

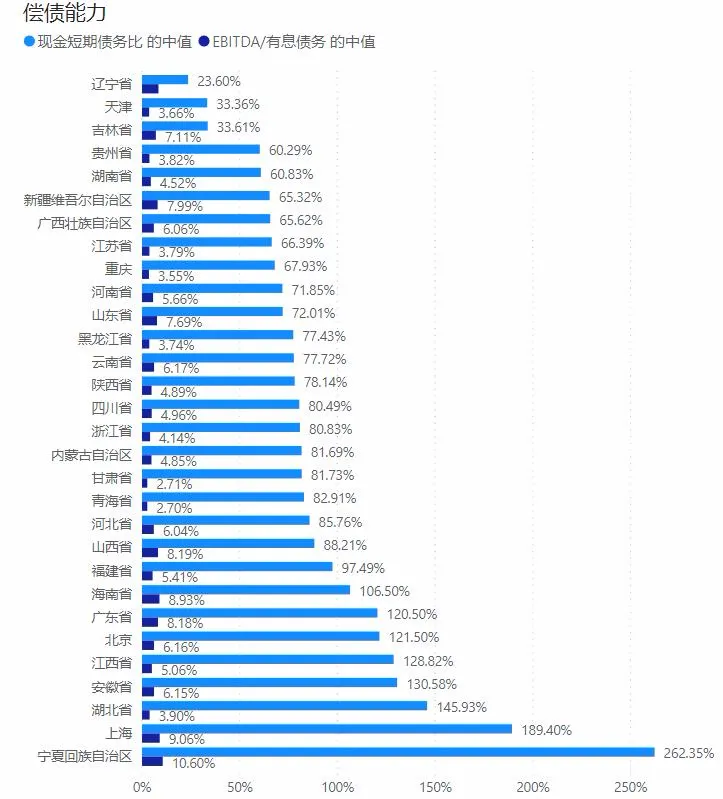

2)偿债能力

平台的负债率来看,北京、山西、天津、甘肃最高。北京市的中位数已经接近70%常规意义的警戒线,这和其政治地位高,金融资源丰富有关系。另外,辽宁,上海、天津和山西的短期负债占比超过50%,短期偿债压力较大。同时,辽宁、天津、吉林的中游平台企业现金短期债务比不到40%,覆盖短期借款都有较大困难。而贵州、湖南、新疆、广西、江苏、重庆市等省的中游企业现金覆盖短期债务2/3,约1/3需要统一调配和再融资解决。而税前利润对利息的比值可以看出,青海、甘肃、重庆、天津、黑龙江等省市的利息额外承受能力较低。

偿还能力较弱。江苏、贵州、湖北、湖南等地的平台公司该指标也不太乐观。

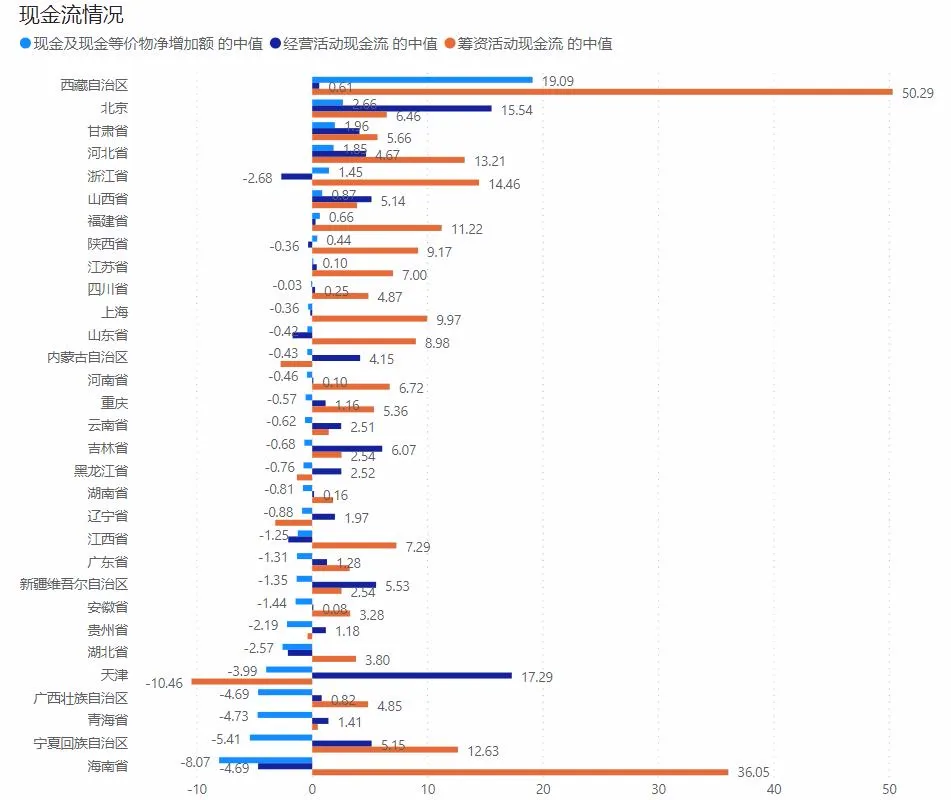

从现金流的中位数情况来看,只有9个省份的中游平台企业现金流为正。青海、天津、湖北、贵州、广西等省份排名靠后。经营现金流情况略好,只有8个省份为负,其中包括浙江省和湖北省。筹资活动现金流最弱的五个省份为天津、辽宁、内蒙古、黑龙江和贵州,这些城市的中游平台企业筹资活动净现金流为负。

三项指标相结合来看,天津、贵州债务压力最大,且平台经营压力大,现金流较差,再融资能力差,偿债能力弱。湖北、辽宁整体情况也不太乐观。重庆、江苏、湖南压力不小,短期偿债能力弱,中游企业需要再融资和政府调配解决资金问题。