之前,正念君将市场非标融资较为活跃的四川、江苏、贵州三地的政府收入以及当地经济情况进行了分析。这三个地方各有特点,分属我国经济发展的领先,中游和落后区域。从一系列的指标来看,这三个区域的差别并不大,但现实情况中,非标债权的履约以及和金融非金机构的信用情况却千差万别。是什么原因造成了这样巨大的差别,是本文想要研究的重点。

-01

三地的基本情况回顾

之前已经分别对江苏,四川和贵州当地经济和财政的情况进行了深入分析,本文先对这些地区的情况进行总体回顾。

4、三地的政府债务情况

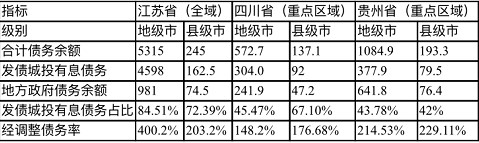

由于数据的获得性等原因,本文采集了江苏省全部地级市和区以及县级市,四川省全部地级市和部分区县,贵州省全部地级市和各地级市下辖区或主要县级市。本文选取上述各指标的中位数作为代表值进行分析。

政府债务指标方面,主要分为绝对量和占比。合计债务余额,发债城投有息债务,地方政府债务余额是债务的绝对负担量,发债城投有息债务占比,经调整债务率则是相对指标,衡量发债城投的负债比例和债务负担情况。

债务量方面,地级市层面,无论是合计债务余额,还是发债城投有息债务,地方政府债务余额,江苏省都全面领先。值得关注的是发债城投有息债务的中位数江苏省是其他省份的十倍以上。债务总量贵州高于四川,包括合计债务余额,发债城投有息债以及地方政府债务余额。贵州的地方政府债务余额较高,是四川省数倍,导致其绝对量较高。

县级市层面,三省的绝对量差距有所减小,但总量以及地方政府债务余额上依然是江苏第一,贵州第二,四川第三。唯一有区别的是发债城投有息债务量上,四川高于贵州。

发债城投有息负债占比指标与绝对量指标基本保持一致。无论县级市还是地级市该指标都远远高于四川,贵州下辖地级市和县级市。值得注意的是四川省的区县该指标却较高。

经调整债务率方面,江苏地级市县级市整体都较高,地级市中位数高出约一倍。贵州地级市县级市债务率第二,四川省最低,排名第三。

从各地的负债指标可以得出下述结论:

1) 江苏地级市平台的信用情况很好。从发债城投有息债务的绝对量和占比来看,江苏的地级市平台很受金融机构的追捧与青睐,绝对量和占比都较其他省份相比遥遥领先。作为苏南模式的发源地,市场化融资程度非常好。而且与江苏县级市的城投负债量相比,也大大领先。

2) 贵州负债总量很大,地方政府债务余额高。贵州下辖区县和地级市的绝对负债量不低,仅次于江苏,大大高于四川省。而且贵州政府下辖地级市区县直接负债绝对值较高。

3)四川的区县平台融资能力较强。从发债城投有息债务占比这一数值可以看出。因四川主要围绕成都下辖区县进行研究,因此可以认为成都周边的区县的平台融资能力已较为接近江苏省的中位数水平。