2016年底,中央出台“房住不炒”的政策以来,房地产行业的发展受到一定的抑制。特别是疫情发生以来,外出与人员流动的减少,客观上更加抑制了销售与成交。但从大数据来看,地产与其他行业相比,发展并未有明显的减弱。综合各方政策来看,地产行业仍然有较大的发展空间。

第一部分:行业发展的趋势分析

二、供需关系分析

房地产行业的价格可以由需求和供给共同决定。短时间内,房地产的供给较需求更具刚性,因为房屋从土地拍卖到最终形成房屋需要3-5年时间,而房屋交易最长一般1到2个月就可以完成。所以,相对于需求而言,房地产的供给对价格的敏感度更低。房地产的需求量对价格敏感程度高。因此,需求对房屋价格的影响更大。

1、房地产价格分析

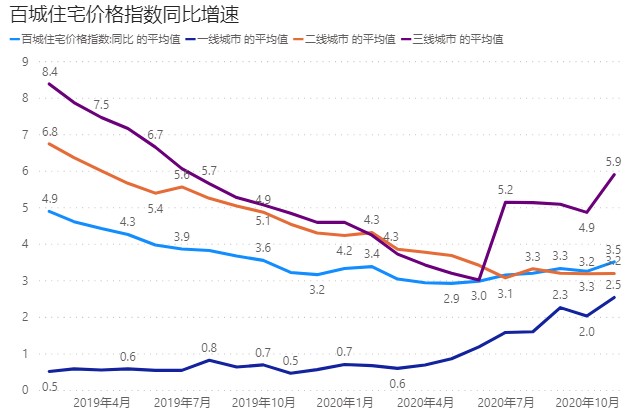

本文选取百城住宅价格指数作为值进行分析,其价格指数同比值代表价格的变化趋势。

从百城住宅价格指数(浅蓝色线)来看,2019年以来,房地产价格指数增速有明显的下降,从4.9%逐步下降到3-3.3%左右。疫情对指标有一个轻微的冲击,在2020年4月有所体现,该月价格指数同比增速降至最低2.9%,之后增速则稳定在3.3%左右。但从10月份开始,房地产价格指数增速则明显有所提升。

从不同城市的百城住宅价格指数则体现出差别。疫情前,一线城市的增速远低于二、三线城市,这是因为其基数较大的原因。可以认为这段时间一线城市的房地产投资回报率低于二、三线城市。而疫情后,三类城市走势分化,一、三线城市的价格指数增速明显提高,但二线城市却保持一个相对平稳的状态。

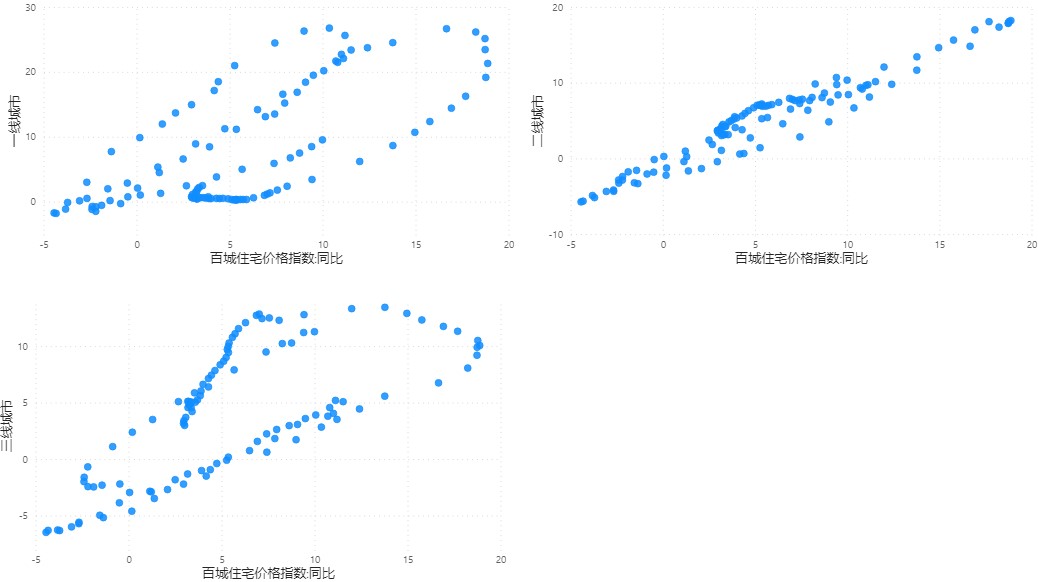

从价格指数的关系来看(数据时间段2011年7月31日-2020年9月30日),二线城市的百城住宅价格指数累计同比与百城住宅价格指数累计同比有较强的线性关系,经计算相关性达到0.96。可以认为,二线城市的房地产价格变化趋势与全国的变化趋势有明显的线性关系。全国的房地产价格升降可用二线城市的价格升降来预测。