山东省县级市近年来非标市场较为活跃。作为国有经济占比较高的省份,它与集体性质占比较高的江苏省情况既有相似性,又有区别。本文将对山东省县级市整体情况进行评价,并对市场较为活跃的区市县情况进行分析。

二、山东各区县财政统计数据与分析

财政实力仍然从收入量,稳定性与负债三个角度来考虑。

1、收入量方面

收入仍然是从一般预算收入,基金收入和合计收入与占比来考虑。合计收入为本地区一般预算平衡表收入与基金预算平衡表收入之合。

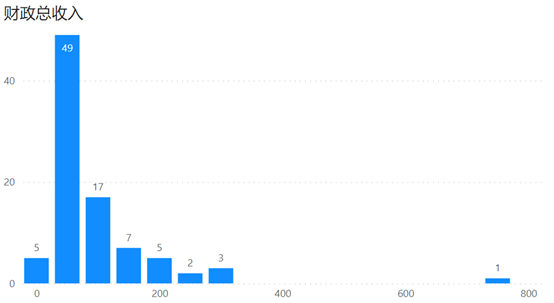

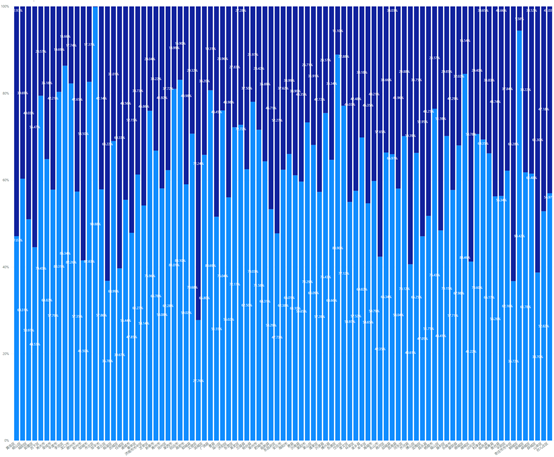

1)地方政府收入合计

从综合财力来看,山东区县的收入有明显的特点:a.各区县综合收入不低:各区县的收入中位数87亿元。b.财政总收入分布整体较为集中:有49个城市预算总收入在50-100亿之间,占比55%。除黄岛区外,其他城市基本集中在350亿以内。c.收入较高的城市集中在青岛市,济南市,但这两个城市各区县的收入差距较大。d.合计总收入低于50亿的城市中,德州和枣庄各有两个,分别是德城区、陵城区、台儿庄区和峄城区。值得注意的是济南市钢城区财政总收入最低,仅33.88亿。

2)地方政府收入结构

一般预算收入和基金收入分别反映出政府依靠经济发展(特别是税收)和土地出让获得收入的情况。一般预算收入占比越高,说明经济越成熟,土地财政的依赖性越小。但基金收入占比过低,则表明其土地成交不活跃,土地转让收入偏低,可能影响其本地的基础设施建设资金来源。

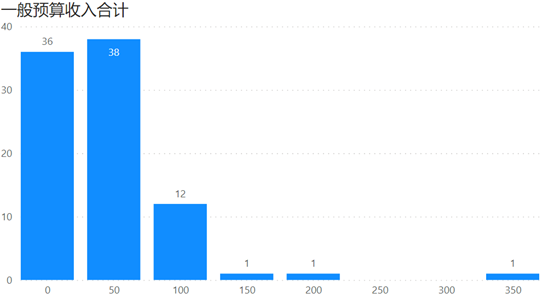

财政总收入不高的城市一般预算收入合计也偏低。一般公共预算收入合计中值为54.39亿。不到50亿的城市有36个。其中,德州,临沂,台儿庄市,枣庄市下辖区县占比较大,均有4-5个城市左右。

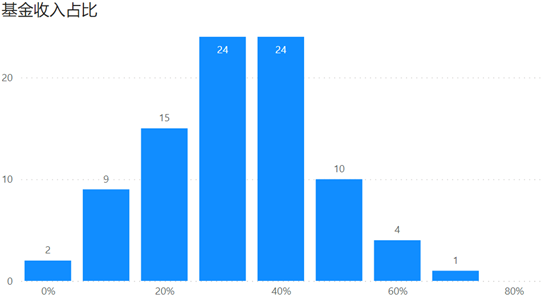

基金收入占比方面,中位数为37.84%,整体不高。说明当地财政对土地收入依赖性不大。但另一方面来说,很多区域不能通过出让用地收入回补政府基础设施建设。从分布来看,基金收入30%-50%的城市最多,占到53.9%。基金收入低于20%的城市有11个,除传统老城区因面积有限无法新增土地收入外,值得关注的城市还包括广饶县,邹城市,莱西市,平度市,龙口市和招远市。这些城市的土地出让收入占比过低。而文登区因为土地收入占比超过70%,值得关注。