山东省县级市近年来非标市场较为活跃。作为国有经济占比较高的省份,它与集体性质占比较高的江苏省情况既有相似性,又有区别。本文将对山东省县级市整体情况进行评价,并对市场较为活跃的区市县情况进行分析。

二、山东各区县财政统计数据与分析

财政实力仍然从收入量,稳定性与负债三个角度来考虑。

2、收入稳定性分析

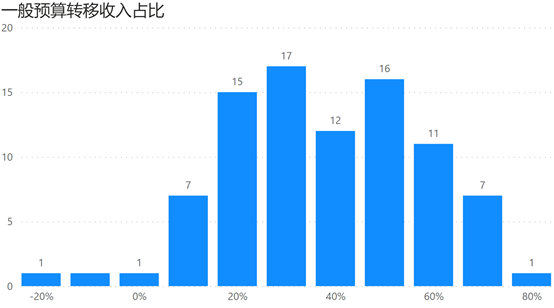

转移收入比例和税收占比都能反映一个地区的收入稳定性情况。前者体现上级转移支付对收入的影响占比,地区政府有多少收入来源于本地,有多大程度依赖上级补助。后者反映本地收入中,税收所占比例,客观反映地方政府通过企业的正常经营获取的收入,一定程度判断当地经济发展程度。

转移收入占比中值41.03%,跨度从低于-20%到高于80%,整体跨度较大。高于50%的城市35个,占比39.33%。这些城市过度依赖上级转移支付,财政独立性不强。超过70%的城市有曹县,定陶县,寒亭区,兰陵县,蒙阴县,商河区,沂南县和山亭区。低于0%的城市是转移收入为负,财政收入进行了转出导致。

税收占比中位数78.64%尚可,但数据跨度仍然较大,从50%到90%不等。总体来看,山东的税收占比不高,收入稳定性不是特别好。低于70%的城市有17个,而高于90%的城市只有6个。低于60%的城市有四个,分别是沾化区,垦利区,李沧区和平度市。60%-70%的城市13个,包括济宁邹城,任城;威海乳山,淄博博山区等。