山东省县级市近年来非标市场较为活跃。作为国有经济占比较高的省份,它与集体性质占比较高的江苏省情况既有相似性,又有区别。本文将对山东省县级市整体情况进行评价,并对市场较为活跃的区市县情况进行分析。

二、山东各区县财政统计数据与分析

财政实力仍然从收入量,稳定性与负债三个角度来考虑。

3、负债情况分析

与其他区域一样,负债端仍然考虑总负债,城投有息负债占比以及债务率。

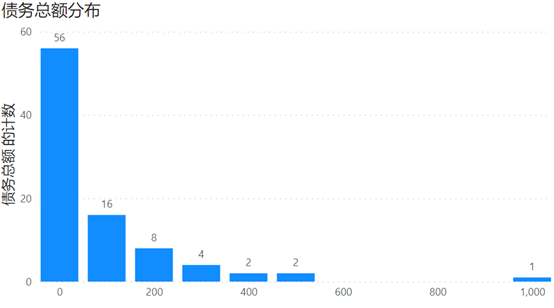

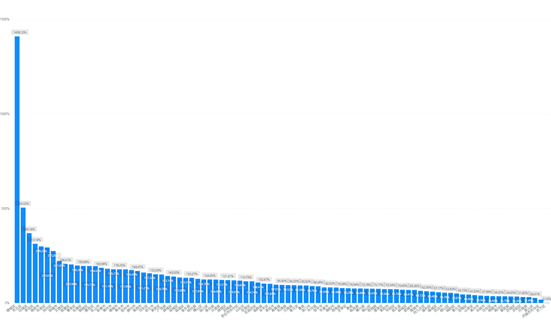

1)合计债务总量

债务总额中位数74.88亿,低于100亿的城市占比62.9%,整体债务量不高。黄岛区债务额较高,超过1000亿,其他城市债务总额在600亿以内。

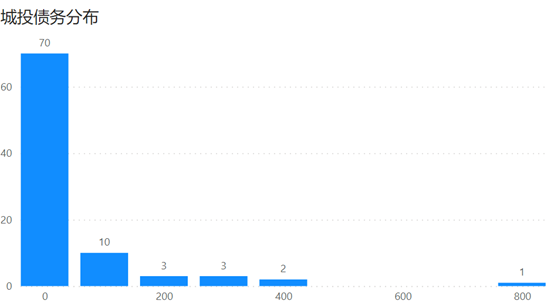

城投债务的中值28.08亿,70个城市城投债务低于100亿。说明山东省城投平台资质一般,整体偏弱,通过发债融资的企业不多。债务总额低的区域城投债务也低。

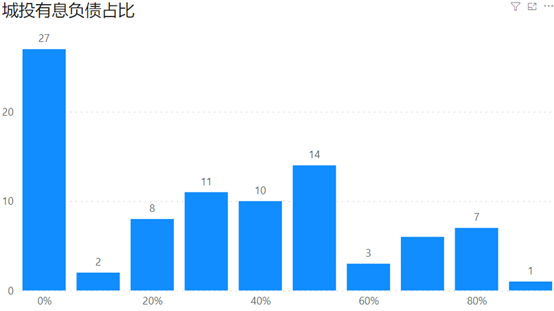

2)发债城投有息负债占比

数据跨度依然较大,除方法(注:若数据采集时间点该地方政府所有平台企业没有可查询的公开债,则该项数据为0)原因外,和各地区发债实力和发债节奏密切相关。但基本还是能反映各地政府负债的非标比例。个别区域因城投实力太弱,可能没有发行债券,因此数据为0。

从分布上看,城投有息债务占比呈现两极分化。一方面,部分城投可能因实力问题没有债券余额,体现为发债城投有息负债为0,这类城市有27个,占比30%。其余城市占比较为平均。

高于50%的城市有21个,高于80%的城市8个,除青岛市各区外,还包括济宁市任城区,潍坊市高密市。

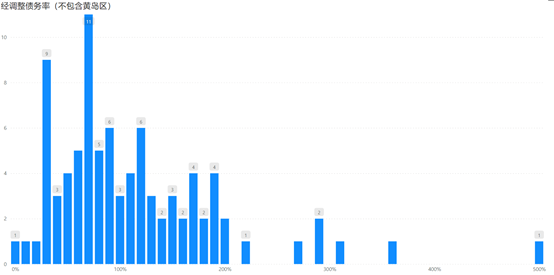

3)经调整债务率

整体数据较为集中,绝大部分集中在200%以内。100%以内的城市有46个,超过一半。说明这些区域的平台负债能力有所减弱,发展势头有所放缓。而高于300%的城市有4个,分别是德城区,市北区,任城区和李沧区。

小结

1)负债情况来看,山东省所有区县债务量不高,而且城投平台负债占比整体也偏低。这可能和当地城投标准化市场认可度有限有关。

2)结合市场情况来看,非标市场越活跃的城投,其所在区域经调整债务率并不高。